住宅ローン控除があるからとiDeCo加入を迷っている人へ

iDeCo、もうやってますか?

皆さん、iDeCo(イデコ・個人型確定拠出年金)もうやってますか?

制度開始の2017年1月からもうだいぶ経ちますね。

私の周りにもやっている人がかなりの数増えて来ました。

改めて、iDeCoとは掛金が全額所得控除の対象となる等、様々な税制メリットが受けられる私的年金制度(自分年金)の一つです。

さて、友人や仕事上のお客様等にiDeCoを紹介すると、

「自分は住宅ローン控除があるから、終わるまではiDeCoはいいや」

…という人が結構多いことに気づきます。

その人たちの理論はこうです。

「住宅ローンは税額控除、たくさんの税金を既に減らしてくれているから、iDeCoを始めても節税メリットはないハズ」

…はたして本当にそうなのでしょうか?

もちろんケースバイケースなんだと思いますが、自身も住宅ローンの利用はあるので、気になるところです。

今回少し整理してみました。

そもそも、所得控除と税額控除の違い

…つまりさっきの理論は、

「俺は住宅ローン控除(税額控除)でガツンと税金減らしてもらっているから、所得控除がチマチマもう一個(iDeCo)増えたところであんまり意味がないでしょ? それどころか、住宅ローン控除で元々税金が「0」になっていたら、iDeCoのコスト(手数料)の分だけ損するんじゃないの?」

こういうこと。

節税制度同士のカニバリ(食い合い)を懸念するわけですね。

源泉徴収票から実際に計算してみよう

やっぱり一番良いのは実際に計算してみること。

今回はサラリーマンを対象にしているので源泉徴収票から。

※計算ややこしいですが敢えてリアルな数字にしています(笑)

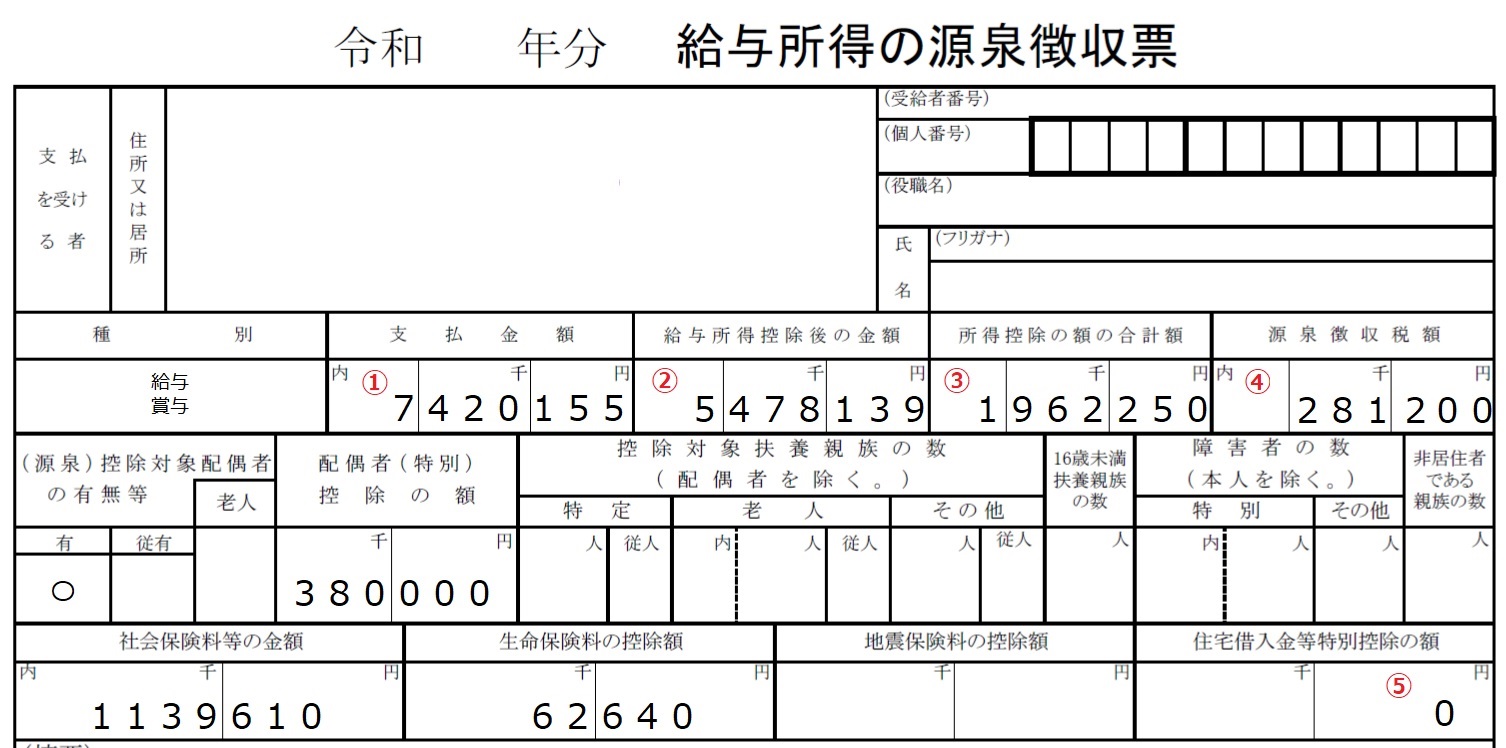

Aさんのケース

まず、せっかくなのでそれぞれの数字の計算根拠から。

Ⅰ.②の計算は、①から以下の表を基に給与所得控除額を控除した残額

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 162 万 5,000 円以下である場合 | 65 万円 |

| 162 万 5,000 円を超え 180 万円以下である場合 | 収入金額× 40% |

| 180 万円を超え 360 万円以下である場合 | 収入金額× 30%+ 18 万円 |

| 360 万円を超え 660 万円以下である場合 | 収入金額× 20%+ 54 万円 |

| 660 万円を超え 1,000 万円以下である場合 | 収入金額× 10%+120 万円 |

| 1,000 万円を超える場合 | 220 万円 |

① 7,420,155円 × 10% + 120万円 = 1,942,05.5円

≒ 1,942,016円

① 7,420,155円 - 1,942,016円

= ②5,478,139円

Ⅱ.③の計算は、給与所得控除以外の所得控除の合計額

(メインではありませんが今回のケースは、)

380,000円(基礎控除)+380,000円(配偶者控除)

+1,139,610円(社会保険料)+62,640円(生命保険料)

= ③1,962,250円

Ⅲ.④の計算は、②-➂を速算表にあてはめた金額から⑤(住宅ローン控除)を差し引き、さらに復興特別所得税と合計した金額

| 課税給与所得金額(A) | 税率(B) | 控除額(C) | 税額 =(A)×(B)−(C) |

|---|---|---|---|

| 1,950,000 円 以下 | 5% | - | (A)× 5% |

| 1,950,000 円 超 3,300,000 円 〃 | 10% | 97,500 円 | (A)× 10% - 97,500 円 |

| 3,300,000 円 〃 6,950,000 円 〃 | 20% | 427,500 円 | (A)× 20% - 427,500 円 |

| 6,950,000 円 〃 9,000,000 円 〃 | 23% | 636,000 円 | (A)× 23% - 636,000 円 |

| 9,000,000 円 〃 17,420,000 円 〃 | 33% | 1,536,000 円 | (A)× 33% - 1,536,000 円 |

| 注 1 課税給与所得金額に 1,000 円未満の端数があるときは、これを切り捨てます。 2 課税給与所得金額が 17,420,000 円を超える場合は、平成 31 年(2019 年)分の年末調整の対象となりません。 |

|||

②5,478,139円 - ③1,962,250円 = 3,515,889円

(注)より、課税給与所得金額に 1,000 円未満の端数があるときは、これを切り捨てます。

≒ 3,515,000円(これが最終的な課税所得金額)

3,515,000円 × 20% - 427,500円 = 275,500円

275,500円 - ⑤(今回は敢えて0円) = 275,500円

275,500円 × 102.1%(復興特別所得税) = 281,285.5円

(100円未満切捨て)≒ ④281,200円

このように源泉徴収税額が計算されていきます。

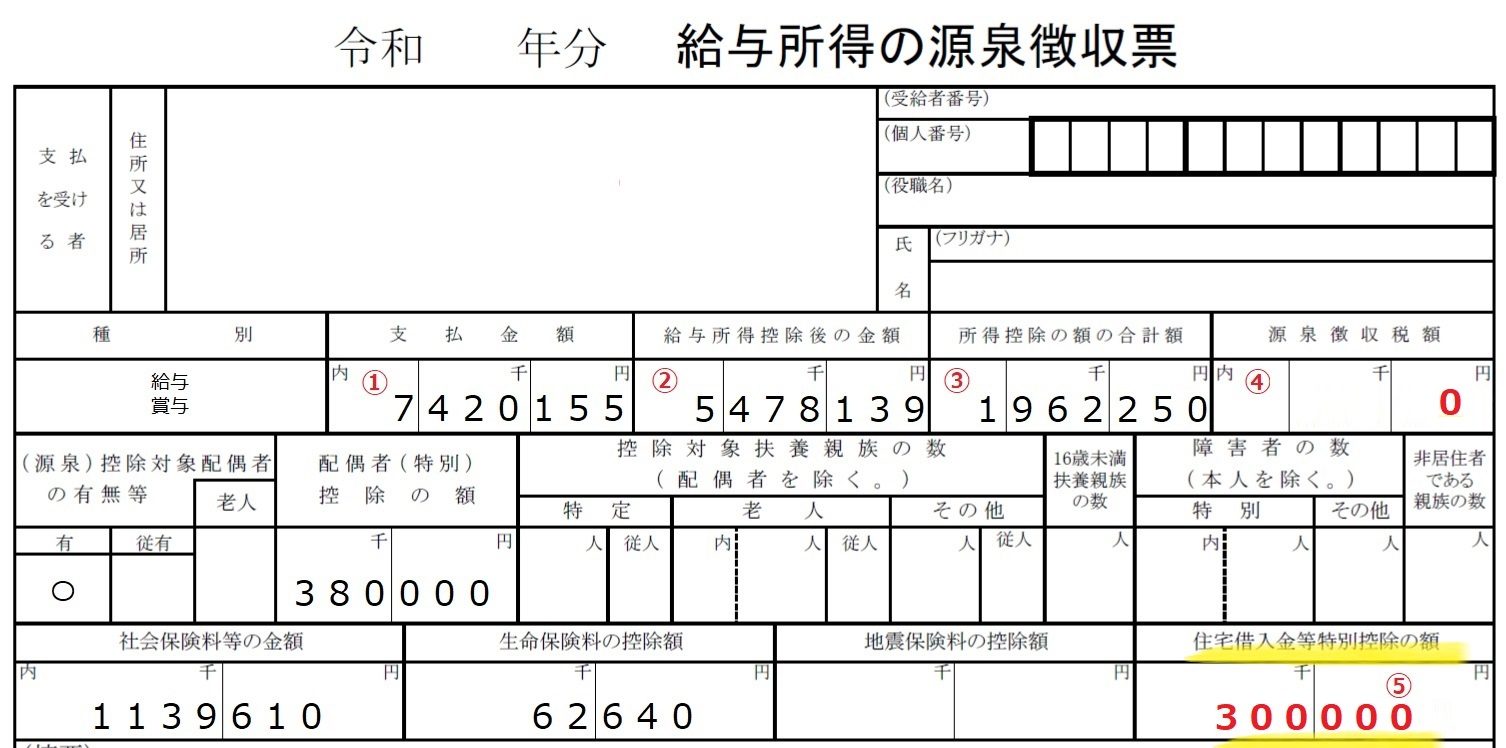

Aさんが、控除対象の住宅をローンで購入したケース

源泉徴収票も少し変わってきました。

3,000万円の住宅ローンを利用したとして、その住宅ローン残高の1%

(※限度額は40万円、また当然「所得税+住民税」以上は控除してくれません)の300,000円の金額が⑤に入っています。

先ほどの計算に対して、さっきは「⑤(今回は敢えて0円)」としたところに、この300,000円を算入します。

275,500円 - 300,000円 = △24,500円

結果が△(マイナス)なので、今回は④が「0円」になっています。

※既に金額(年調所得税額)が0円なので復興特別所得税との合計は省略します。

「あれ!? 自分、所得税かかってないの?」

…これが今回の話のミソ、誤解を受けやすいポイントです。

控除しきれなかった住宅ローン控除額(今回「△24,500円」とした部分)は住民税からも差し引いてくれます。

ちなみに住民税はどうやって計算するのでしょうか?

住民税は地方税のため厳密には例外もありますが、ほとんど全国一律で10%となります。(※また、均等割・調整控除等の概念を一部割愛)

具体的にはAさんのケースだと、

3,515,000円 × 10% = 351,500円

ここから先ほどの住宅ローン控除を差し引き、

351,500円 - 24,500円 = 327,000円

…と、こういう流れになるわけです。

ちなみに、住民税の住宅ローン控除にも限度額があります。

所得税の課税総所得金額等×7%(かつ最高136,500円)が限度となります。

※居住開始日が2014年4月1日~2022年12月31日で、消費税8%または10%が適用の場合

この限度額136,500円も大きなポイントですね。

iDeCoの節税メリットを当てはめると

AさんのiDeCo節税メリット

さぁ、これらを踏まえてiDeCoの節税メリットを改めて考えていきます。

冒頭に書いたようにiDeCoは所得控除のため、Aさんの源泉徴収票でいう➂のところに年間拠出額が入ってきます。

実際に計算してみましょう。

Aさんの会社の企業年金は確定給付のみとすると、掛金上限は月額12,000円です。

この金額を毎月拠出すると仮定しましょう。

iDeCoの掛金は全額所得控除できるわけですから、上の源泉徴収票の➂に年間拠出額の144,000円を加えます。

③1,962,250円 + 144,000円 = 2,106,250円

②5,478,139円 - 2,106,250円 = 3,371,889円

≒ 3,371,000円( 1,000 円未満切り捨て)

3,371,000円 × 20% - 427,500円 = 246,700円

(※とりあえず住宅ローン無しパターン)

246,700円 × 102.1%(復興特別所得税) = 251,880.7円

(100円未満切捨て)≒ ④251,800円

(これが所得税)

対して、

3,371,000円 × 10% = 337,100円(これが住民税)

つまりiDeCoをやる前と比較すると、

| iDeCo 加入前 | iDeCo 加入後 | 差し引き メリット |

|

|---|---|---|---|

| 所得税 | 281,200円 | 251,800円 | 29,400円 |

| 住民税 | 351,500円 | 337,100円 | 14,400円 |

| 合計 | 632,700円 | 588,900円 | 43,800円 |

合計43,800円もメリットがある(節税できる)というわけですね。

住宅ローン控除を考えても…

ここで勘が鋭い人が感じるのは、「あれ? Aさんのケースだと、例のiDeCoと住宅ローン控除のカニバリ(食い合い)なんて余程じゃないと起こらない。もしかして考えるのはナンセンス?」ってこと。

今のAさんがiDeCoに加入したケースに、また先程と同じく3,000万円の住宅ローン残高があるケースにあてはめると、

251,800円 - 300,000円 = △48,200円(所得税は0円)

337,100円 - 48,200円 = 288,900円(住民税)

…iDeCo、住宅ローン控除両方の節税メリットを最大限に活用できる(どちらかのメリットが減ってしまうことなどない)わけですね。

まぁ、Aさんはそれでもまだまだ住民税を払わなくてはいけない…という考え方もできますが。

まとめ

…いかがだったでしょうか?

住民税の減税分まで考えれば、Aさんのように住宅ローン控除とiDeCoを併用かつフル活用した節税が可能なケースも多くあるわけです。

もちろんiDeCoのコスト等を考えれば、メリットがない、或いは損をしてしまうケースも理論上はあります。

非常に嫌な言い方になってしまいますが、つまりは「低所得にも関わらず、身の丈に合わない住宅ローンを組んだ人」なんかは要注意ですね。

(機会があれば具体的な計算もしてみたいです)

何はともあれ、一回試算してみるのが何より大切だってことだと思います。

やってみれば意外とすぐに計算できますしね。

やっぱりiDeCo、良い制度です。

…さぁ、あとはやらない言い訳「住宅ローンの返済に精一杯でとても積立になんか回すお金がないよ」にどうやって打ち勝つかどうかだけですね(笑)

それでは。